進(jìn)入2024年下半年,全球外匯與商品市場(chǎng)的波動(dòng)格局正經(jīng)歷一場(chǎng)深刻轉(zhuǎn)變。在經(jīng)歷了由地緣政治緊張、流動(dòng)性預(yù)期劇烈搖擺以及技術(shù)性交易主導(dǎo)的震蕩期后,市場(chǎng)參與者的核心關(guān)切點(diǎn),正悄然但堅(jiān)定地轉(zhuǎn)向經(jīng)濟(jì)基本面的現(xiàn)實(shí)驅(qū)動(dòng)。這一“交易邏輯重歸基本面”的趨勢(shì),構(gòu)成了本期全球宏觀與匯率觀察的核心焦點(diǎn)。

一、 宏觀敘事切換:從“預(yù)期博弈”到“數(shù)據(jù)驗(yàn)證”

過(guò)去一年,市場(chǎng)交易在很大程度上圍繞著對(duì)主要央行政策轉(zhuǎn)向的“預(yù)期”進(jìn)行博弈,尤其是對(duì)美聯(lián)儲(chǔ)降息時(shí)機(jī)與幅度的猜測(cè),主導(dǎo)了美元及非美貨幣的起伏。隨著時(shí)間推移,這種基于敘事和預(yù)期的交易逐漸顯露疲態(tài)。市場(chǎng)意識(shí)到,央行決策的最終錨點(diǎn),仍是實(shí)實(shí)在在的經(jīng)濟(jì)數(shù)據(jù)——通脹的頑固性、就業(yè)市場(chǎng)的韌性、經(jīng)濟(jì)增長(zhǎng)的動(dòng)能。因此,交易邏輯正從“賭央行會(huì)做什么”轉(zhuǎn)向“看經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)如何,并據(jù)此推斷央行必須做什么”。這種切換使得每一份關(guān)鍵的CPI、非農(nóng)就業(yè)報(bào)告或GDP數(shù)據(jù)發(fā)布,都引發(fā)了更劇烈、更直接的市場(chǎng)再定價(jià)。

二、 匯率市場(chǎng)的分野:基本面差異成為主導(dǎo)力量

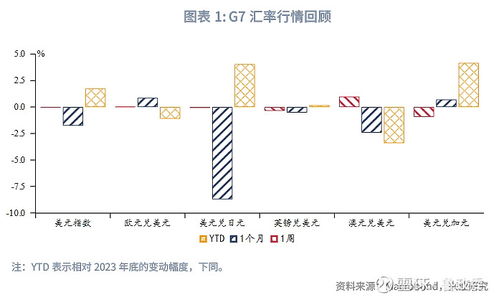

在回歸基本面的邏輯下,不同經(jīng)濟(jì)體間的增長(zhǎng)與政策周期差異被放大,驅(qū)動(dòng)主要貨幣對(duì)走出分化行情。美元指數(shù)雖仍受其“避風(fēng)港”屬性的支撐,但其上行空間更多受制于美國(guó)自身的經(jīng)濟(jì)降溫跡象與通脹回落路徑是否順暢。與此歐元區(qū)和日本的經(jīng)濟(jì)表現(xiàn)與政策動(dòng)向正獲得前所未有的關(guān)注。歐元區(qū)能否避免深度衰退、日本央行在退出超寬松政策后如何平衡通脹與增長(zhǎng),這些基本面因素正成為交易歐元/美元、美元/日元的關(guān)鍵坐標(biāo)。新興市場(chǎng)貨幣的表現(xiàn)則更加涇渭分明,擁有穩(wěn)健基本面(如健康的經(jīng)常賬戶、充足外匯儲(chǔ)備、可控通脹)的經(jīng)濟(jì)體其貨幣韌性凸顯,而脆弱經(jīng)濟(jì)體則持續(xù)面臨資本外流壓力。

三、 商品市場(chǎng)的再錨定:供需格局的權(quán)重回升

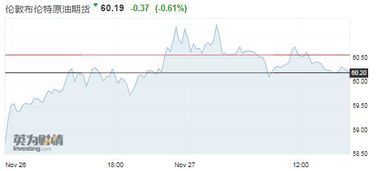

大宗商品市場(chǎng)同樣體現(xiàn)了邏輯的回歸。此前,地緣風(fēng)險(xiǎn)溢價(jià)和金融流動(dòng)性環(huán)境主導(dǎo)了價(jià)格波動(dòng)。當(dāng)前,市場(chǎng)正重新審視并定價(jià)具體的供需基本面。以原油為例,OPEC+的產(chǎn)量政策執(zhí)行情況、全球尤其是主要經(jīng)濟(jì)體的需求增長(zhǎng)前景(而非單純的衰退擔(dān)憂),正在成為更核心的定價(jià)因素。基本金屬如銅的價(jià)格,則更緊密地跟蹤全球制造業(yè)PMI的細(xì)微變化以及綠色轉(zhuǎn)型需求的實(shí)際進(jìn)展。黃金在央行購(gòu)金和避險(xiǎn)需求的支撐下,與美債實(shí)際收益率的傳統(tǒng)負(fù)相關(guān)關(guān)系面臨考驗(yàn),但其長(zhǎng)期走勢(shì)仍需在“去美元化”敘事與美元實(shí)際利率這一根本定價(jià)錨之間找到平衡。

四、 風(fēng)險(xiǎn)與前瞻:基本面的復(fù)雜性與政策滯后效應(yīng)

交易邏輯重歸基本面,并不意味著市場(chǎng)將變得平穩(wěn)。相反,基本面本身正呈現(xiàn)出高度復(fù)雜性。全球主要經(jīng)濟(jì)體增長(zhǎng)并不同步,服務(wù)業(yè)與制造業(yè)冷熱不均,“通脹最后一公里”的艱巨性超出預(yù)期。貨幣政策的滯后效應(yīng)正在全球范圍內(nèi)逐漸顯現(xiàn),其對(duì)經(jīng)濟(jì)的全面影響尚存不確定性,這使得基于當(dāng)前數(shù)據(jù)推斷未來(lái)變得更具挑戰(zhàn)。

市場(chǎng)將進(jìn)入一個(gè)對(duì)經(jīng)濟(jì)數(shù)據(jù)高度敏感、對(duì)各國(guó)基本面差異深度挖掘的階段。投資者需要更加精細(xì)地分析微觀數(shù)據(jù),辨別結(jié)構(gòu)性趨勢(shì)與周期性波動(dòng)。央行政策的“數(shù)據(jù)依賴型”模式,意味著市場(chǎng)波動(dòng)可能圍繞數(shù)據(jù)發(fā)布呈現(xiàn)更高的“事件驅(qū)動(dòng)”特性。在這一環(huán)境中,堅(jiān)守基本面分析框架,保持策略靈活性,并警惕不同資產(chǎn)間因宏觀邏輯變化而產(chǎn)生的聯(lián)動(dòng)風(fēng)險(xiǎn),將是應(yīng)對(duì)2024年下半年市場(chǎng)變局的關(guān)鍵。

(本文分析僅供參考,不構(gòu)成任何投資建議。市場(chǎng)有風(fēng)險(xiǎn),決策需謹(jǐn)慎。)